")

Siamo in grado di pubblicare la richiesta presentata dal governo italiano alla Commissione europea per l’apertura di un’indagine che conduca all’applicazione della clausola di salvaguardia alle importazioni a dazio zero di riso dalla Cambogia e Myanmar. Il testo è in inglese e quella che vi forniamo è la traduzione in italiano realizzata dalla nostra redazione, con l’aggiunta delle tabelle più importanti per la comprensione del testo. La richiesta è stata presentata ufficialmente il 16 febbraio. La Commissione pubblica l’avviso dell’apertura dell’inchiesta entro un mese (16 marzo) e deve concluderla con una decisione entro 12 mesi, anche se può adottare degli atti prima di quella scadenza. (La versione integrale è stata segregata su richiesta del governo, nella pendenza dell’indagine comunitaria)

TRADUZIONE

La presente richiesta è presentata a norma dell’articolo 22 del regolamento n. 978/2012 del Parlamento europeo e del Consiglio che applica un sistema di preferenze tariffarie generalizzate e che abroga il regolamento (CE) n. 732/2008 del Consiglio (“la richiesta”). Il suo scopo è quello di chiedere alla Commissione europea (la “Commissione”) di adottare misure di salvaguardia sulle importazioni di riso di tipo Indica (“Indica rice”) dalla Cambogia e dal Myanmar, poiché tali importazioni hanno causato serie difficoltà a produttori dell’Unione di simili Prodotto.

Ai fini della presente richiesta, i produttori dell’Unione del prodotto simile sono i produttori di riso Indica crudo e finito originario dell’UE (di seguito anche “i produttori dell’Unione”).

La presente richiesta fornisce elementi di prova prima facie sufficienti delle gravi difficoltà che l’aumento delle importazioni di riso Indica dalla Cambogia e dal Myanmar hanno causato ai produttori dell’Unione del prodotto simile all’indica di importazione.

È importante sottolineare che in passato le istituzioni dell’UE hanno adottato misure di salvaguardia per le importazioni di riso originario di paesi terzi, che godevano di un trattamento preferenziale, in quanto l’effetto combinato di elevati volumi e prezzi bassi di tali importazioni ha causato un disturbo sul mercato dell’Unione nel settore del riso. In particolare, nel 1997 la Commissione e il Consiglio hanno adottato misure di salvaguardia nei confronti delle importazioni di riso originario dei paesi e territori d’oltremare (PTOM).

IL RICHIEDENTE

«La richiesta è presentata dalla Repubblica italiana (anche la “Richiedente”) per conto dei produttori dell’Unione di riso Indica.

La richiesta è sostenuta da tutti gli altri Stati membri con attività di produzione di riso nell’UE, vale a dire Spagna, Francia, Portogallo, Grecia, Romania, Bulgaria e Ungheria, come dimostrato dal documento comune in cui si chiede alla Commissione di attivare la clausola di salvaguardia in importazioni del prodotto in questione originario della Cambogia e del Myanmar, presentato come allegato 1 alla presente richiesta.

Ulteriore supporto alla richiesta è offerto dai rappresentanti nazionali di risicoltori e trasformatori provenienti da Italia, Spagna, Francia, Grecia, Portogallo e Bulgaria, come da documento firmato il 20 febbraio 2017 a Milano, durante il primo forum sullo stato del settore del riso in Europa.

Come indicato negli allegati 3-4, la stragrande maggioranza dei trasformatori dell’UE, che rappresentano circa l’80% della produzione totale di riso lavorato Indica originario dell’UE, sostiene la richiesta. Un elenco di trasformatori italiani è fornito come allegato. Tali società sono disponibili a collaborare all’inchiesta.

Anche i coltivatori UE sostengono pienamente la presente richiesta.

IL MERCATO DEL RISO DELL’UE

Questa sezione discuterà le principali caratteristiche del mercato del riso dell’UE.

Riso Indica e riso Japonica

Il riso è il cereale ottenuto dai semi delle specie di erba Oryza sativa (“Riso asiatico”) o Oryza glaberrima (“Riso africano”).

Il consumo europeo di riso comprende quasi esclusivamente cereali del riso asiatico. Il riso asiatico è costituito da due sottospecie principali che presentano diversi caratteri morfologici, diverse caratteristiche fisiche e biochimiche e diversi usi culinari: riso Japonica e Indica.

Il riso Japonica è il riso tradizionale europeo. Rappresenta circa il 77% della produzione europea di riso e viene principalmente consumato nell’Europa meridionale. I chicchi di riso Japonica sono corti, rotondi e non si frantumano facilmente. L’alto contenuto di amilopectina, associato al basso contenuto di amilosio, rende i chicchi di riso Japonica umidi e appiccicosi quando cotti. Il riso Japonica viene utilizzato principalmente per la preparazione di risotti e dessert.

Il riso Indica è un tipo di riso tradizionalmente coltivato nelle regioni tropicali e subtropicali. Rappresenta circa il 23% della produzione europea di riso e viene principalmente consumato nell’Europa settentrionale. I grani di Indica sono lunghi o corti, sottili, piuttosto piatti, tendono a frantumarsi più facilmente e ad avere un alto contenuto di amilosio, che li rende più secchi e sfarinanti quando cucinati rispetto alle varietà Japonica. Il riso Indica è usato principalmente come contorno ad altri piatti principali.

Come si vede, il riso Indica e Japonica presentano sostanziali differenze, sono venduti in mercati diversi e non sono sostituibili dal punto di vista del consumatore. (Dal punto di vista dei coltivatori, tuttavia, i due tipi di riso sono completamente intercambiabili, poiché i coltivatori sono in grado di cambiare la produzione di risone da Indica a Japonica. Come si vedrà, questo è esattamente quello che è successo nel caso in esame, dove le massicce importazioni di riso Indica dalla Cambogia e dal Myanmar a basso prezzo hanno costretto i coltivatori dell’Unione di riso Indica a trasformare la loro produzione in risone riso Japonica)

La richiedente sostiene che, ai fini della presente richiesta, la Commissione dovrebbe considerare i mercati del riso Indica e Japonica separati e prendere in considerazione solo il mercato del riso Indica.

Il processo di produzione del riso

Il processo di produzione del riso consiste in diverse fasi interconnesse. Le fasi iniziali della catena di produzione, cioè la crescita e la raccolta, vengono eseguite dai coltivatori. Gli agricoltori vendono poi il riso raccolto all’industria che effettua le ulteriori fasi di lavorazione del processo di produzione del riso. Questi ulteriori passaggi sono comunemente definiti come lavorazione del riso.

I primi passi nel processo di lavorazione del riso comprendono la rimozione di grandi impurità (come pietre, legno, ecc.) e della buccia esterna. Dopo la rimozione della buccia esterna, i restanti chicchi di riso (riso semigreggio o riso integrale) sono composti da: il germe (il cuore del chicco); l’endosperma (la parte più grande del grano, composta principalmente da carboidrati sotto forma di amido); e la crusca (la porzione di copertura, composta principalmente da lipidi, proteine, vitamine e minerali). La crusca e il germe vengono rimossi in una successiva fase di macinazione per evitare il rischio di irrancidimento. Dopo ulteriori operazioni con macchine che sfregano i chicchi sotto pressione, il riso viene sbiancato e viene comunemente indicato come riso lavorato. Una volta ottenuto il riso macinato, deve essere ulteriormente lavorato per rimuovere il riso spezzato, lucidare il riso bianco ed eliminare i grani mostrando difetti visivi, come colori alterati, riso immaturo, ecc. (la cosiddetta fase di classificazione). Solo dopo aver completato la fase di classificazione del processo di produzione, il riso è pronto per essere confezionato e venduto sul mercato.

Ai fini della presente richiesta, il riso che deve essere ulteriormente trasformato – cioè dal risone fino al riso lavorato per essere sottoposto alla fase di classificazione – viene indicato come riso crudo. In effetti, il riso crudo in qualsiasi fase del processo di produzione (risone, riso semigreggio, riso semilavorato, riso lavorato che deve essere classificato) è solitamente considerato come materia prima dall’industria. Il riso crudo viene comunemente venduto sfuso per ulteriori elaborazioni.

Il riso pronto per essere confezionato si chiama riso lavorato (nella richiesta viene definito “finito”). Viene venduto sul mercato UE in sacchi fino a 20 kg per essere consumato dagli utenti finali.

L’industria del riso Indica dell’Unione

Come discusso sopra, l’industria del riso dell’Unione è caratterizzata dalla presenza di due soggetti, agricoltori e trasformatori. Anche se da un punto di vista legale questi due player sono nella maggior parte dei casi non correlati, le loro attività sono inestricabilmente interconnesse. Di fatto, ciascuno di essi compie un passo nel processo complessivo di produzione del riso: i coltivatori si occupano della risicoltura e della raccolta mentre gli industriali subentrano nelle operazioni di lavorazione fino alla produzione finale di riso confezionato e commestibile. A questo proposito, si dovrebbe notare quanto segue.

I produttori dell’UE sono in larga misura situati negli Stati membri meridionali (Italia, Grecia, Portogallo, Spagna, Francia, con una presenza modesta anche in Bulgaria, Romania e Ungheria). (Circa l’80% della produzione di riso dell’UE si svolge in Italia e in Spagna, con un ulteriore 12% in Grecia e Portogallo. Il resto è in altri quattro paesi: Francia, Romania, Bulgaria e Ungheria. Vedi http://ricepedia.org/rice-around-the-world/europe) Crescono e raccolgono il risone e lo vendono ai trasformatori per ulteriori lavorazioni.

Il risone raccolto dai coltivatori europei è tradizionalmente venduto a industriali situati negli stessi paesi (“industria meridionale”). Tali industriali beneficiano infatti della vicinanza geografica ai coltivatori di risone (soprattutto in termini di costi di trasporto ridotti) per eseguire il processo di macinazione. Questi trasformatori, a loro volta, trasformano il risone in riso semilavorato o lavorato per essere venduto ad altri industriali (principalmente situati nei paesi nordici dell’UE) per l’ulteriore lavorazione e / o cedono il riso finito da vendere in pacchetti agli utenti finali.

L’entità delle operazioni di macinazione effettuate dai trasformatori dell’Unione situati nei paesi settentrionali (“industrie del Nord”) è più limitata di quella effettuata dai trasformatori meridionali. Poiché la maggior parte della produzione di risone nell’UE si svolge nei paesi meridionali dell’UE (principalmente in Italia e in Spagna), i trasformatori nordici acquistano solo riso semilavorato o lavorato per essere ulteriormente trasformati in riso finito Il riso semilavorato e macinato utilizzato come materia prima dai nordici proviene sia dai meridionali sia da paesi terzi.

Conclusioni

Alla luce di quanto sopra, si osservi quanto segue:

§ La produzione del risone Indica rappresenta la fase iniziale di un processo che viene completato attraverso le operazioni di fresatura.

§ A prescindere dalla fase del processo di produzione (ad esempio crescita, sbucciatura, macinazione, livellamento), il riso che necessita di essere lavorato è riso crudo. Il riso finito è il prodotto finale da confezionare e venduto in sacchi fino a 20 kg ai consumatori finali.

La relazione tra i vari attori coinvolti nella catena di produzione è la seguente. I coltivatori vendono la totalità del loro risone ai trasformatori locali (principalmente risieri dell’Europa meridionale). Questi ultimi trasformano il risone in riso semilavorato o macinato Indica per essere venduto (come riso crudo) ai risieri del Nord o ulteriormente trasformato da loro in riso finito per essere venduto agli utenti finali in sacchi fino a 20 kg. I risieri del Nord, da parte loro, acquistano il riso semilavorato e macinato Indica (riso crudo) e lo processano per ottenere la qualità desiderata da vendere agli utenti finali.

La precedente stretta interconnessione spiega perché la pressione concorrenziale del crescente volume di riso Indica grezzo sfuso a basso costo (principalmente come risultato del vantaggio SPG) in confezioni importate nell’UE colpisca i coltivatori dell’UE e i trasformatori di riso Indica. Infatti:

1) le importazioni di riso Indica crudo sfuso dalla Cambogia e dal Myanmar influenzano considerevolmente i coltivatori. Basti pensare che il prezzo di tali importazioni è persino inferiore al costo di produzione del risone europeo.

2) allo stesso modo, come si vedrà in seguito, il prezzo di tali importazioni è anche inferiore al costo di produzione del riso semilavorato e lavorato a crudo da parte dei trasformatori meridionali dell’UE

3) Inoltre, la posizione degli EU Miller è anche lesa dalle importazioni di riso Indica finito in sacchi poiché il loro prezzo è inferiore al prezzo del riso finito originario dell’UE

PRODOTTO IN ESAME E SIMILE

Definizione del prodotto in esame

Il prodotto in esame è il riso Indica grezzo e finito importato dalla Cambogia e Myanmar (di seguito anche “riso Indica della Cambogia e del Myanmar” o “prodotto in esame”) che beneficiano dell’esenzione dai dazi doganali alla luce dell’applicazione del regolamento (UE) n. 978/2012 del Parlamento europeo e del Consiglio che applica uno schema di preferenze tariffarie generalizzate, che rientra nei seguenti codici NC:

– 1006 30 27: riso semilavorato, anche lucidato o satinato (parboiled) di un rapporto lunghezza / larghezza uguale o superiore a 3

– 1006 30 48: riso semilavorato, anche lucidato o satinato (altro) di un rapporto lunghezza / larghezza uguale o superiore a 3

– 1006 30 67: riso lavorato interamente, anche lucidato o satinato (parboiled) di un rapporto lunghezza / larghezza uguale o superiore a 3

– 1006 30 98: riso lavorato interamente, anche lucidato o satinato (altro) di un rapporto lunghezza / larghezza uguale o superiore a 3

Il richiedente sostiene che le importazioni di riso Indica dalla Cambogia e dal Myanmar stanno causando gravi difficoltà ai coltivatori e ai trasformatori dell’UE del prodotto simile. In effetti, il trattamento preferenziale SPG concesso alla Cambogia e al Myanmar ha consentito a tali paesi di aumentare considerevolmente le loro esportazioni di riso Indica e di conquistare progressivamente quote di mercato ai produttori dell’Unione del prodotto simile.

Prodotto e prodotti simili in concorrenza diretta

Si afferma che il riso Indica crudo e finito importato dalla Cambogia e dal Myanmar e il riso Indica crudo e finito originario dell’UE sono prodotti simili, poiché condividono le stesse caratteristiche fisiche e l’uso finale. In ogni caso, per le ragioni sopra esposte, tali prodotti sono in concorrenza tra loro.

PAESE BENEFICIARIO E IDENTITÀ DEI PRODUTTORI ESPORTATORI CONOSCIUTI

I paesi beneficiari sono la Cambogia e il Myanmar, le cui importazioni di riso Indica beneficiano dell’esenzione dai dazi del regime “Tutto tranne le armi” (EBA) istituito dal regolamento n. 978/2012.

Il prodotto in esame viene esportato in esenzione doganale dall’UE dai produttori di riso cambogiano e birmano rappresentati, rispettivamente, dalla Federazione degli esportatori di riso cambogiano, dalla Cambodian Rice Exports Association e dalla Myanmar Rice Federation.

IMPORTAZIONI DEL PRODOTTO INTERESSATO DA CAMBOGIA E MYANMAR

Anno di commercializzazione del riso

I dati relativi al mercato del riso Indica sono segnalati per quanto riguarda le “campagne di commercializzazione”, che coprono un periodo di dodici mesi a decorrere dal 1° settembre di un determinato anno civile e si concludono il 31 agosto dell’anno civile successivo.

Consumo nell’UE

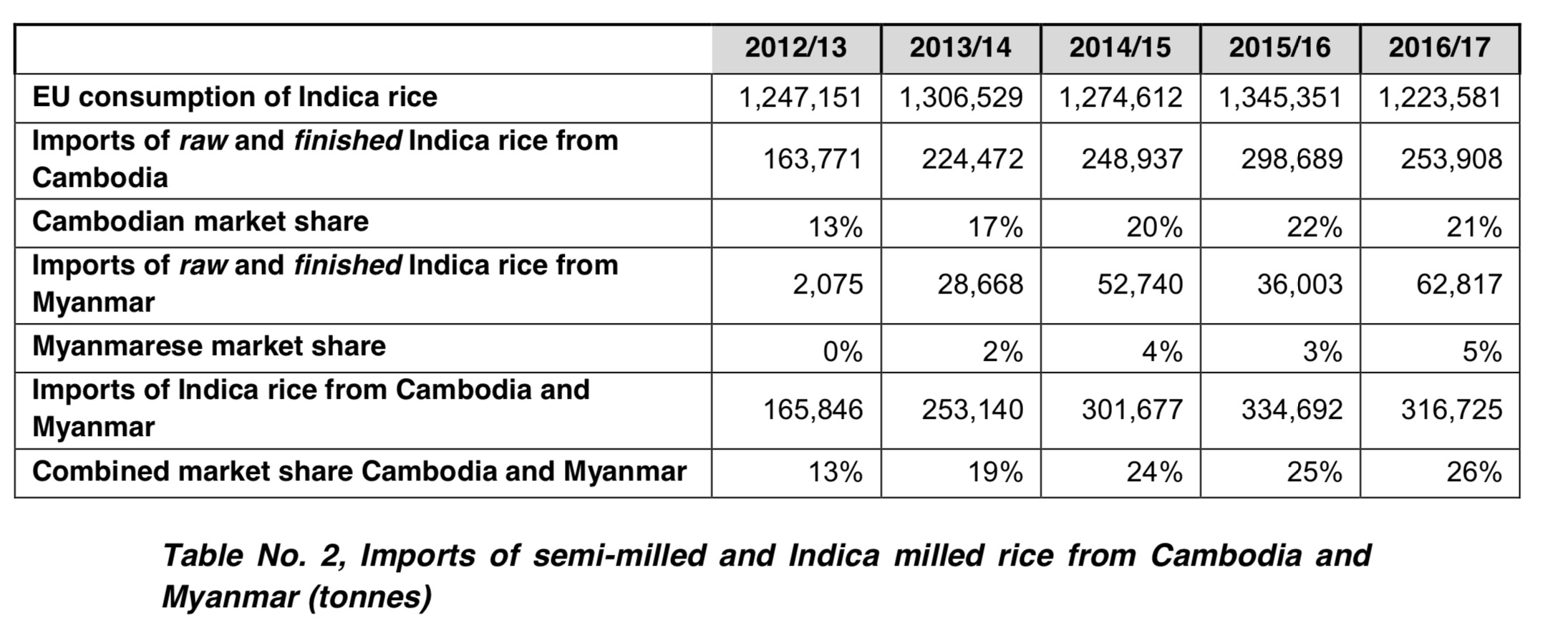

Negli ultimi cinque anni, il mercato dell’Unione per il riso Indica è leggermente diminuito del 2%. Il consumo di riso Indica ha raggiunto il picco più alto 2015/16 a causa delle importazioni eccezionalmente elevate di riso Indica dalla Cambogia e dal Myanmar, che ha portato a una saturazione del mercato. Nella campagna successiva il consumo è tornato al livello registrato nel periodo 2012 / 13- 2014/15.

Volume e quota di mercato delle importazioni di riso Indica dalla Cambogia e dal Myanmar

Il riso Indica dalla Cambogia e dal Myanmar viene importato nell’UE sia nelle sue forme grezzi che finite. Il riso crudo Indica viene importato alla rinfusa. Il riso Indica finito viene importato in sacchi fino a 20 kg.

Di conseguenza, la quota di mercato congiunta di Cambogia e Myanmar è aumentata complessivamente di 13 punti percentuali, dal 13% al 26%, come si evince dalla tabella, nel periodo in esame (i dati relativi al consumo non tengono conto del consumo di riso Basmati, in quanto questo tipo di riso non viene né prodotto nell’UE né importato dai paesi beneficiari).

Prezzi delle importazioni dalla Cambogia e dal Myanmar

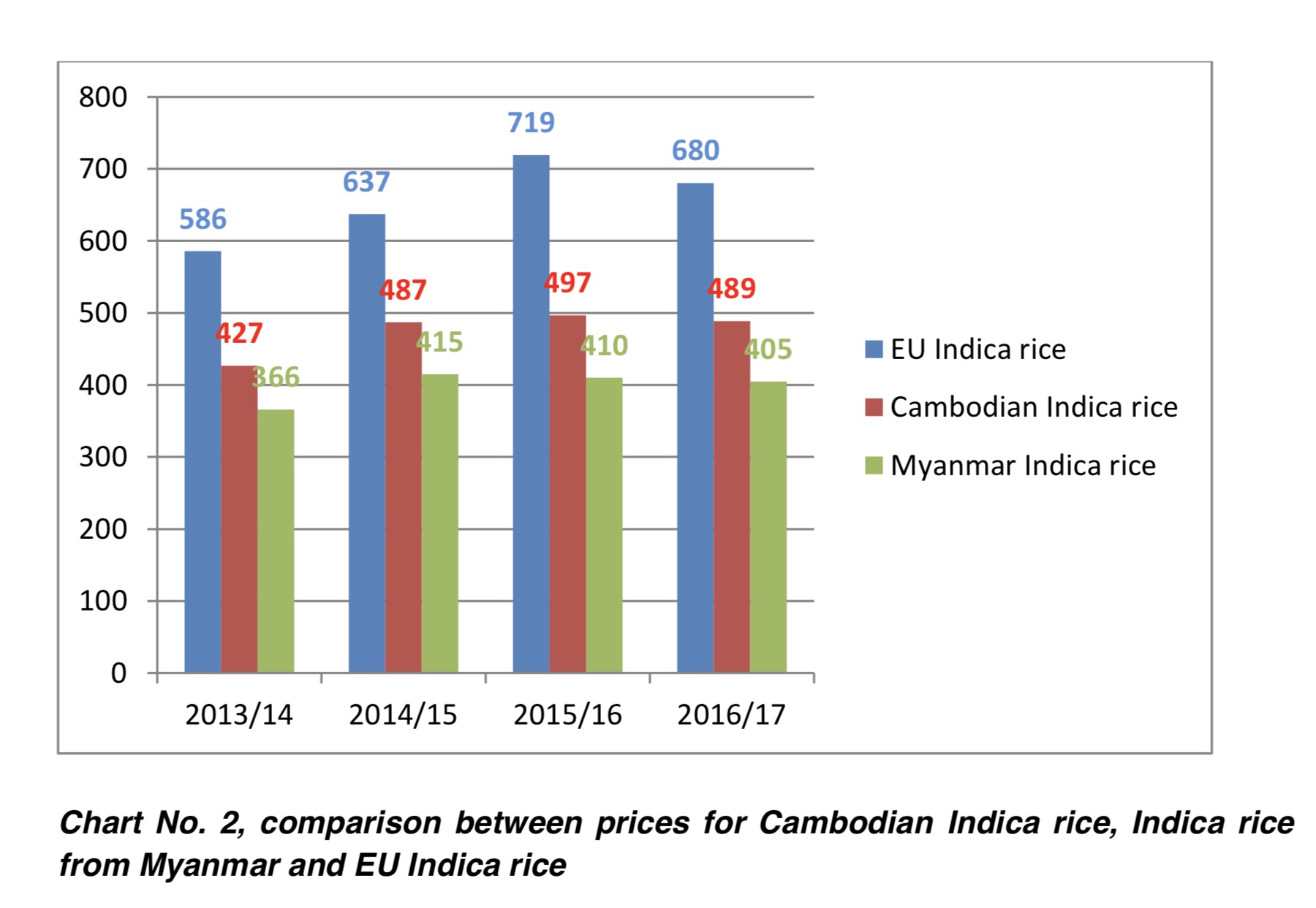

In via preliminare, va notato che i prezzi cambogiani sono stati monitorati nell’UE dalla campagna di commercializzazione 2013/14. Pertanto, il richiedente è stato in grado di raccogliere informazioni sui prezzi del riso Indica cambogiano – raccolti nel porto di Rotterdam – dalla campagna di commercializzazione 2013/14 alla sola campagna di commercializzazione 2016/17. Per quanto riguarda i prezzi del riso Indica originario del Myanmar, il richiedente si è basato sui dati Eurostat, in quanto tali prezzi sono stati monitorati nell’UE solo dalla primavera 2017.

Il riso Indica dalla Cambogia e dal Myanmar viene importato nell’UE a prezzi notevolmente inferiori al prezzo del riso Indica UE, in quanto beneficia del regime preferenziale SPG risultante dal regime EBA stabilito dal regolamento ( UE) 978/2012, che prevede un dazio doganale dello 0%.

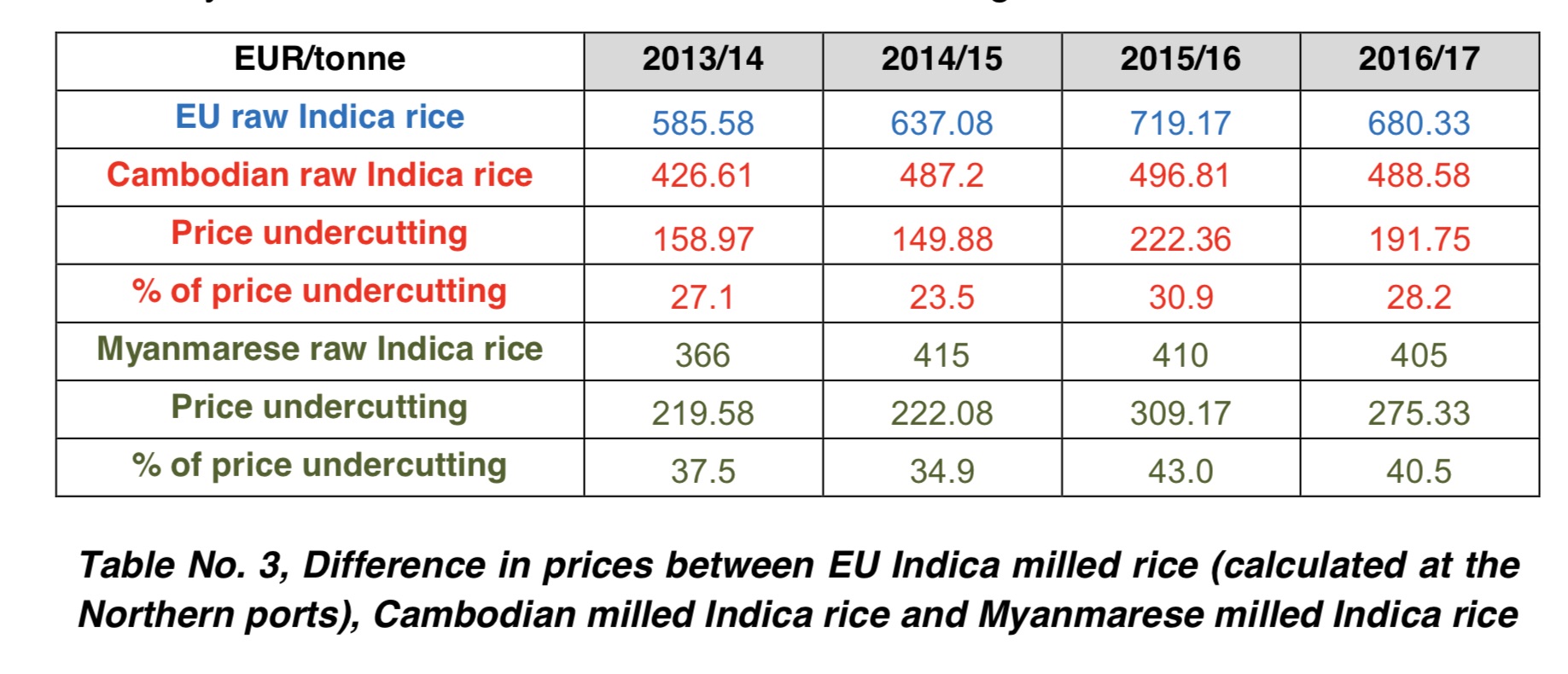

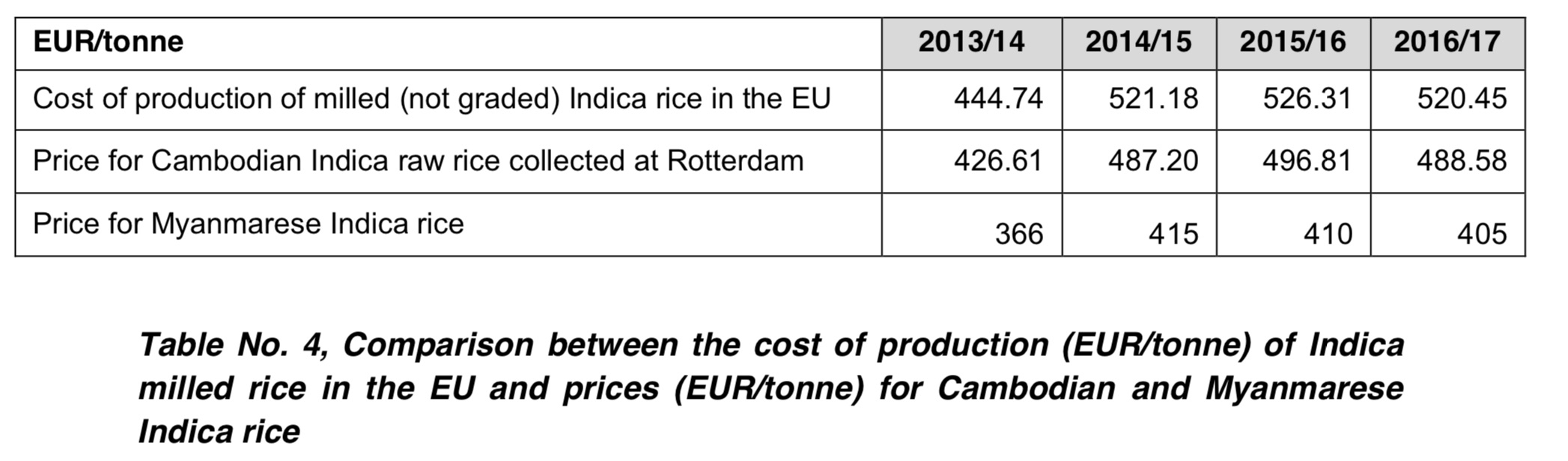

Nel corso degli anni, il prezzo del riso Indica cambogiano e birmano ha notevolmente inferiore al prezzo del prodotto simile originario dell’UE. La differenza tra i prezzi del riso Indica UE e cambogiano e birmano è notevole. Il margine di sottoquotazione tra i prezzi del riso lavorato Indica cambogiano e del riso lavorato Indica UE è compreso tra il 23 e il 31%, mentre il margine sottoquotato tra i prezzi del riso lavorato Indica proveniente da Myanmar e del riso lavorato Indica europeo è del 35-43%.

La tabella evidenzia che i prezzi del riso crudo Indica dalla Cambogia e dal Myanmar sono ancora inferiori rispetto ai costi di produzione del riso crudo Indica dell’UE. Come testimoniato dalle cifre riportate, è economicamente non sostenibile che i trasformatori dell’UE lavorino il risone coltivato nell’UE e vendano il riso semilavorato e macinato Indica risultante sul mercato dell’UE alle attuali condizioni di mercato.

SITUAZIONE ECONOMICA DELL’INDUSTRIA DELL’UNIONE

I produttori UE di riso Indica hanno sofferto delle crescenti importazioni di riso Indica crudo e finito dalla Cambogia e dal Myanmar. In breve, la pressione esercitata dai crescenti volumi di importazioni (cfr. Sezione 6.3) a prezzi bassi, anche inferiori al costo di produzione dei mugnai dell’UE (cfr. Sezione 6.4), ha provocato una progressiva considerevole riduzione delle superfici destinate all’indica riso e, di conseguenza, della produzione di riso Indica.

Il deterioramento della situazione economica dei produttori e dei mugnai dell’UE è dimostrato dai seguenti fattori.

All’inizio, per l’azione complementare già discussa dei coltivatori e dei risieri nella produzione di riso originario dell’UE, lo sviluppo di indicatori quali produzione, vendite, quota di mercato, scorte e occupazione per quanto riguarda il mercato del riso dell’UE è lo stesso per le due categorie di operatori.

A titolo di esempio, se la produzione di risone raccolto nell’UE diminuisce del 10%, la produzione di riso lavorato nell’UE, che è ottenuto dal risone europeo, subirebbe almeno lo stesso tasso di diminuzione (in teoria, il tasso di diminuzione potrebbe essere ancora più elevato se i mugnai non acquistassero tutta la produzione dei coltivatori a causa della mancanza di domanda).

Vendite e quota di mercato dei mugnai e dei produttori di riso Indica dell’UE

Le vendite di riso Indica originario dell’UE sono diminuite del 43% circa tra la campagna di commercializzazione 2012/13 e la campagna di commercializzazione 2016/17, da 647.000 tonnellate a 368.000 tonnellate.

Di conseguenza, la quota di mercato del riso Indica UE ottenuto dal risone Indica dell’UE è diminuita di circa 22 punti percentuali, passando dal 51,9% al 30,1%.

Produzione di riso indica europeo in Ue

Le crescenti importazioni di riso macinato Indica a basso prezzo dalla Cambogia e dal Myanmar verso l’UE hanno causato una considerevole diminuzione del volume di produzione del riso grezzo Indica originario dell’UE.

Tra la campagna di commercializzazione 2012/13 e la campagna di commercializzazione 2016/17, l’area totale destinata al riso Indica nell’UE è drasticamente diminuita del 37% negli ultimi 5 anni di commercializzazione, da circa 146.000 ettari a circa 92.000 ettari. In parallelo, la produzione di risone Indica nell’UE è drasticamente calata del 36% tra le campagne di commercializzazione 2011/12 e 2016/17.

I dati dimostrano inequivocabilmente che le situazioni economiche dei produttori e dei trasformatori dell’UE sono inestricabilmente collegate, poiché il riso macinato dell’UE è ricavato dal risone europeo. Più in particolare, i dati mostrano chiaramente come i mercati del risone e del riso lavorato Indica dell’UE siano strettamente collegati e di come tutti i segmenti della filiera del riso Indica dell’UE siano influenzati negativamente dalle crescenti importazioni di riso Indica crudo dalla Cambogia e dal Myanmar (il fattore di conversione “riso al riso macinato” è stato calcolato dividendo la produzione di riso macinata segnalata per la produzione di risone segnalato. La parte rimanente (circa il 38-40%) è la resa in riso, cioè la lolla di riso e la farina di riso).

Stock

Gli sviluppi sopra descritti nel mercato del riso Indica nell’UE – diminuzione delle vendite e quota di mercato, riduzione della produzione a tutti i livelli della catena di produzione – hanno indotto sia i coltivatori che gli industriali dell’UE a mantenere livelli significativi di scorte di riso Indica crudo nel periodo da 2012/13 a 2016/17.

Come si può vedere, le scorte sono aumentate drammaticamente rispetto alla produzione, dal 37,2% nel 2012/13 al 67,5% nel 2016/17. Il livello crescente degli stock è una chiara conseguenza dello sviluppo negativo del volume delle vendite dei trasformatori dell’UE.

Capacità di produzione e utilizzo della capacità

Al fine di valutare lo sviluppo del rapporto di utilizzo della capacità durante il periodo in esame, l’utilizzo della capacità è stato calcolato sulla base di una “capacità di produzione di riferimento” (100%) corrispondente al volume di produzione di riso Indica (equivalente lavorato) derivante da l’area destinata alla produzione di riso Indica all’inizio del periodo in esame, ossia la campagna di commercializzazione 2012/13, come indicato nella tabella. Come si può vedere, nel periodo considerato il rapporto di utilizzo della capacità è diminuito drasticamente di circa il 40%.

Redditività

I prezzi del riso Indica cambogiano e birmano hanno prezzi notevolmente inferiori a quelli dell’UE, con margini di sottoquotazione nel range del 23-31% e del 35-43%, rispettivamente. Inoltre, i prezzi del riso Indica originario della Cambogia e del Myanmar sono inferiori al costo della catena di produzione (coltivatori e industria) le cui attività produttive, come discusso sopra, sono strettamente interconnesse.

La significativa soppressione dei prezzi esercitata dalle importazioni di riso Indica grezzo e finito dalla Cambogia e dal Myanmar a causa dei loro prezzi estremamente bassi ha colpito in modo significativo entrambi i soggetti coinvolti nella catena di produzione del riso Indica di origine UE.

Per quanto riguarda i produttori europei, sono stati costretti a vendere il loro risone Indica in perdita. I prezzi applicati dai coltivatori dell’UE per il riso paddy Indica sono stati infatti inferiori ai costi di produzione negli ultimi anni. In particolare, il valore medio del risone Indica originario dell’UE si è sviluppato come segue nelle ultime tre campagne (come sottolineato da un rapporto indipendente, il costo medio di produzione del risone Indica nell’UE può variare da 303 a 373 EUR / tonnellata. Ai fini della tabella di cui sopra, abbiamo considerato un costo medio di produzione tenendo conto le fluttuazioni dei costi negli ultimi tre anni).

Il prezzo medio del risone Indica coltivato nell’UE è stato inferiore al suo costo di produzione nel corso delle ultime campagne, con una perdita media per i coltivatori dell’UE tra il 16 e il 21%.

Per quanto riguarda i trasformatori dell’UE, essi hanno progressivamente ridotto le vendite di riso Indica a seguito della soppressione dei prezzi esercitata dalle importazioni dalla Cambogia e Myanmar. Sono stati in grado di mantenere una quota del mercato, anche se progressivamente ridotta (dal 52% al 30%), concentrando le loro vendite su volumi più piccoli di riso semilavorato e macinato Indica di alta qualità, a prezzi più elevati.

Va da sé che, se non verranno attuate misure di salvaguardia, i produttori e i mugnai dell’UE perderanno inevitabilmente le loro quote di mercato rimanenti a vantaggio degli esportatori cambogiani e birmani.

Occupazione

Il forte aumento delle importazioni a basso prezzo di riso Indica dalla Cambogia e dal Myanmar rappresenta un grave rischio per il livello di occupazione dei produttori e dei trasformatori dell’UE.

Come conseguenza naturale del forte aumento delle importazioni di riso Indica dalla Cambogia e dal Myanmar, il livello di occupazione nelle risaie dell’UE dedicate alla produzione di risone Indica nell’UE è diminuito significativamente durante le ultime campagne. In particolare, le piantagioni di riso produttrici di riso Indica sono passate da 2168 unità nel 2008 (pari a circa il 48% del totale delle risaie) a 1096 unità nel 2016 (pari a circa il 26% del totale delle risaie) 9.

Come si può facilmente vedere, le risaie Indica hanno subito gravi perdite in termini di lavoratori coinvolti nella produzione del prodotto in esame. Supponendo che ogni risaia Indica impieghi due lavoratori per la produzione di riso Indica, si può affermare, a titolo di stima, che negli ultimi otto anni di commercializzazione il numero di lavoratori coinvolti nella produzione di riso Indica è diminuito di oltre 2000.

Per quanto riguarda i trasformatori dell’UE, va notato che la progressiva erosione della loro quota di mercato ha innescato una riduzione del volume di produzione del riso Indica macinato nell’UE. Questo, a sua volta, ha costretto i trasformatori dell’UE a ridurre le loro vendite di riso Indica UE, con gravi conseguenze sul loro livello di occupazione. In particolare, l’andamento negativo della produzione e delle vendite ha portato a una riduzione dell’occupazione connessa alla produzione di riso semilavorato e lavorato nell’UE Indica nella misura del 40%.

EFFETTI NEGATIVI SULL’AMBIENTE DALLA RIDUZIONE DELLE ZONE A RISO

Come visto sopra, l’aumento delle importazioni di riso Indica dalla Cambogia e dal Myanmar sta provocando una riduzione generale delle superfici destinate al riso nell’UE, con effetti negativi significativi sulla situazione economica dell’intera industria del riso nell’UE. Di conseguenza, la riduzione delle superfici utilizzate per la coltivazione del riso influirebbe negativamente sull’ambiente e sul paesaggio rurale di molti Stati membri produttori di riso.

È risaputo che le risaie sono ecosistemi ricchi di biodiversità. Risaie e l’elaborato sistema di canali di irrigazione forniscono un habitat naturale per migliaia di specie, tra cui i pesci. Le risaie conservano anche l’acqua e aiutano a prevenire le inondazioni. Va da sé che gli effetti positivi della coltivazione del riso variano a seconda delle aree geografiche interessate.

A titolo di esempio, in Italia – un paese che rappresenta oltre il 50% della superficie totale utilizzata per coltivare il riso nell’UE – le risaie svolgono le seguenti funzioni essenziali oltre al miglioramento della sostenibilità dell’economia rurale nei distretti di riso e il rafforzamento della competitività di un sistema agricolo altamente specializzato.

Innanzitutto, le risaie garantiscono il mantenimento del livello delle acque sotterranee. La distribuzione dell’acqua su un territorio così vasto impedisce un rapido deflusso verso il mare. In questo modo, il livello delle acque sotterranee è più ricco e meno profondo, consentendo una migliore fornitura di acqua all’intero territorio limitrofo, che comprende città come Milano, un’area metropolitana di oltre 3 milioni di abitanti. Allo stesso tempo, la risaia svolge un ruolo importante nella depurazione delle acque, grazie sia alla forte ossigenazione che agli ampi effetti di filtraggio del suolo. Nel lungo periodo le risaie nella pianura padana impediscono il degrado del livello delle acque sotterranee proteggendo le risorse idriche e riducendo l’inquinamento delle falde acquifere. Il campo di riso non è quindi un consumatore di acqua, ma funziona come un serbatoio, tenendo l’acqua in primavera quando è più abbondante.

In secondo luogo, le risaie garantiscono il mantenimento di un habitat particolare per l’alimentazione di un gran numero di uccelli acquatici. La presenza del Parco fluviale del Ticino nella zona di riso consente di annidare in sicurezza molti di questi uccelli che trovano il cibo di cui hanno bisogno nelle risaie. Senza le risaie, è improbabile che alcune di queste specie sopravvivano. L’ambiente umido creato da risaie, canali e fiumi è anche un habitat naturale per molti invertebrati, come rettili, anfibi e pesci.

In terzo luogo, le aree di riso impediscono eventi di inondazione. Il layout delle risaie è pianificato per consentire le loro inondazioni controllate, quindi questi campi funzionano come una sorta di vasca di raccolta durante i periodi di piogge intense che si verificano spesso in autunno e in inverno.

In aggiunta a quanto sopra, le risaie situate nei pressi di un delta del fiume svolgono un quarto ruolo ambientale che è quello di prevenire la salinizzazione dei terreni. Ad esempio, vicino al delta del Po, la coltivazione del riso ha sempre svolto una funzione vitale nel recupero dei terreni per uso agricolo. In quest’area, a causa del persistente basso livello del fiume Po in estate, gli effetti estremamente negativi degli apporti di sale del mare mettono a repentaglio non solo la produzione agricola nelle aree costiere, ma anche la fertilità del suolo in generale perché la salinità provoca la distruzione di la struttura del suolo. Solo elevati volumi di acqua dolce, come quelli necessari per l’allagamento delle risaie, possono impedire le gravi conseguenze della salinizzazione del suolo, fino alla desertificazione compresa.

In poche parole, in Italia, la coltivazione del riso è essenziale per preservare la qualità e l’offerta dell’acqua, per combattere l’aumento della salinità del suolo, e per la conservazione della biodiversità e per l’equilibrio ambientale.

Effetti positivi simili possono essere osservati anche nei confronti degli altri Stati membri che producono riso.

In Francia, ad esempio, le risaie svolgono anche un ruolo importante nell’ambiente e nella produzione agricola in generale.10 In particolare, nella regione della Camargue, l’acqua dolce proveniente dal fiume Rodano viene introdotta a frequenze regolari e utilizzata per coltivare il riso, limitando il impatto negativo dell’acqua salata sulla produzione agricola. Pertanto, la coltivazione del riso contribuisce al mantenimento di terreni coltivabili che possono ospitare varie colture. Grazie al suo effetto desalinizzante e alla distruzione dei cicli biologici delle erbe infestanti (bio-aggressori), la coltivazione del riso garantisce il mantenimento di terreni con un buon potenziale agronomico.

Inoltre, l’allevamento del riso aiuta a nutrire le zone umide periferiche, svolgendo così un ruolo importante nel mantenimento degli habitat. Allo stesso tempo, la coltivazione del riso ha un impatto sulla qualità dell’acqua (depurazione delle acque). In effetti, in Francia l’industria del riso è stata coinvolta proattivamente in una serie di iniziative ambientali.

I benefici ambientali della coltivazione del riso sono evidenti anche in Spagna, dove le risaie migliorano la concentrazione di sostanze nutritive e riducono la salinità del suolo proveniente dall’intrusione marina. Forniscono inoltre processi di decontaminazione naturale (fungendo da filtro biologico), consentendo così un miglioramento della qualità dell’acqua superficiale che raggiunge questi spazi. Inoltre, le risaie garantiscono il mantenimento di caratteristiche fisiche ottimali del suolo al fine di contribuire alla rigenerazione delle tipiche zone umide e delle comunità e degli habitat acquatici. Infine, rendono possibile lo sviluppo di un ricco ecosistema biologico, che ospita una grande varietà di vegetazione acquatica e invertebrati, favorendo in tal modo l’insediamento di un gran numero di uccelli.

Le considerazioni di cui sopra mostrano chiaramente gli effetti positivi derivanti dalla coltivazione del riso nell’UE. Le risaie sono infatti una fonte chiave di benefici ecologici ed economici collettivi che devono essere attivamente protetti.

Da quanto precede risulta che la graduale scomparsa delle superfici destinate al riso, causata dall’agguerrita concorrenza delle importazioni esenti da dazi dalla Cambogia e dal Myanmar, avrebbe tra l’altro compromesso seriamente l’ambiente e gli ecosistemi nell’UE.

CAUSALITÀ

La ricorrente sostiene che le importazioni di riso Indica grezzo e finito dalla Cambogia e dalla Birmania hanno causato gravi difficoltà ai coltivatori dell’UE e ai trasformatori europei di riso Indica, come illustrato nella sezione 7 della presente richiesta.

Il riso semilavorato e macinato Indica viene importato dalla Cambogia e dal Myanmar in due forme, sfuso e confezionato. Il riso importato alla rinfusa è considerato una materia prima, che richiede un’ulteriore trasformazione da parte dell’industria dell’UE per raggiungere la fase del riso finito e per essere venduta ai clienti finali. Il riso importato in confezioni è già un prodotto finito che può essere venduto direttamente al consumatore finale. Il grafico illustra come il riso Indica proveniente dalla Cambogia e dal Myanmar entra nel mercato del riso Indica dell’UE.Tenendo conto di quanto sopra, la Richiedente desidera richiamare l’attenzione della Commissione su quanto segue.

Come si vede nella sezione 6, i prezzi degli esportatori di riso Indica cambogiani e birmani sono notevolmente inferiori a quelli del prodotto simile originario dell’UE. È importante sottolineare che i prezzi della Cambogia e del Myanmar sono addirittura inferiori al costo di produzione del riso Indica originario dell’UE (cfr. La Sezione 6.4, tabella n. 4). Di conseguenza, i produttori di riso Indica dalla Cambogia e Myanmar sono stati in grado di aumentare il volume delle loro esportazioni di riso Indica grezzo e finito verso l’UE da 165.846 tonnellate nel 2012/13 a 316.725 tonnellate nel 2016/17. Di conseguenza, la quota di mercato combinata del riso Indica crudo cambogiano e birmano è aumentata dal 13% al 26% nel periodo in esame.

La ricorrente sostiene che i crescenti volumi a prezzi bassi delle esportazioni cambogiane e birmane di riso Indica grezzo e finito verso l’UE hanno causato gravi difficoltà ai coltivatori e ai mugnai europei di riso Indica. Quest’ultima ha infatti visto la propria quota di mercato scendere drasticamente dal 52% al 30% tra il 2012/13 e il 2016/17.

Le importazioni di riso Indica crudo esercitano una pressione al ribasso sul prezzo del riso Indica coltivato e macinato nell’UE. Di fronte all’aggressiva strategia di mercato dei produttori esportatori di riso Indica cambogiani e birmani, i coltivatori dell’UE non hanno avuto altra scelta che ridurre le aree destinate al riso Indica. Questo, a sua volta, ha spinto i trasformatori dell’UE, in particolare i risieri meridionali, a ridurre la produzione di riso Indica semilavorato e lavorato con riso risone coltivato nell’UE (-38% nel periodo 2012 / 13-2016 / 17). Alla luce di quanto sopra, la richiedente sostiene che vi è stata una chiara coincidenza nel tempo tra il forte aumento del volume delle importazioni di riso Indica grezzo e finito a bassi prezzi dalla Cambogia e dal Myanmar e il deterioramento dei principali produttori e trasformatori dell’UE ‘indicatori economici.

In considerazione della coincidenza temporale tra, da un lato, il livello delle importazioni di riso Indica grezzo e finito a basso prezzo dalla Cambogia e dal Myanmar e, dall’altro, la perdita di volume di vendite dei produttori dell’Unione, può concludere che le importazioni in questione hanno causato gravi difficoltà ai produttori dell’Unione.

I dati sopra riportati devono essere letti anche in relazione alle importazioni di riso Indica e riso semigreggio della Guyana, che è passato da circa 13.000 tonnellate nel 2012/13 a oltre 110.000 tonnellate (equivalente macinato) nel 2016/17. Attualmente rappresentano l’8% della quota di mercato. Tali importazioni non sono tuttavia coperte dalla presente richiesta perché sono coperte dall’accordo di partenariato economico CARIFORUM e non dal regolamento (UE) 978/2012. Inoltre, le importazioni di riso Indica dalla Guyana consistono unicamente in risone e riso semigreggio, che non rientrano nella portata del prodotto della presente richiesta.

RICHIESTA

Il richiedente ha dimostrato che esistono prove a prima vista di gravi difficoltà incontrate dai produttori dell’Unione di riso Indica a causa del costante aumento delle importazioni di riso lavorato Indica dalla Cambogia e dal Myanmar, esentati dai normali dazi doganali. La presente richiesta giustifica pienamente il avvio di un’inchiesta di salvaguardia da parte della Commissione europea e reintroduzione dei normali dazi della tariffa doganale comune.

In considerazione di quanto sopra, la Repubblica italiana chiede rispettosamente alla Commissione europea di:

· avviare urgentemente un’indagine di salvaguardia al fine di confermare le informazioni e le prove fornite nella presente richiesta;

· reintrodurre immediatamente i dazi della tariffa doganale comune sul riso importato dalla Cambogia e dal Myanmar a norma degli articoli 25 e 39, paragrafo 4, del regolamento (UE) n. 978/2012 fino alla conclusione dell’inchiesta e al ripristino della tariffa doganale normale; e a seguito dell’indagine, reintrodurre i dazi della tariffa doganale comune per un periodo di tre anni».